Por Belen Ennis*

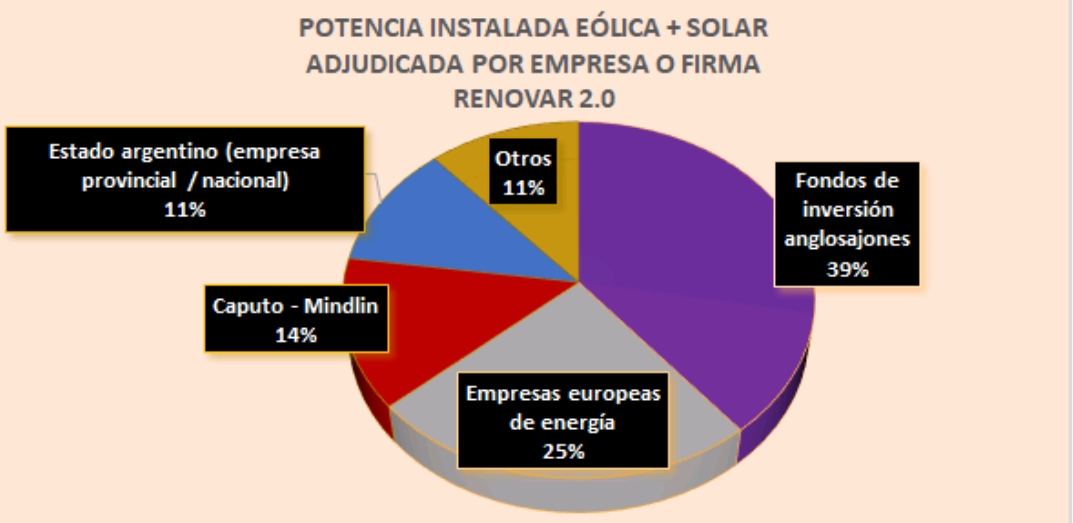

A dos años y medio de haberse lanzado el RenovAr, la industria nacional dedicada a las energías renovables no convencionales (eólica y solar) sigue sin participar de los beneficios del programa. Hasta el momento, y como este Observatorio viene remarcando a lo largo de varios informes (ver bibliografía), sus grandes ganadores han sido las multinacionales extranjeras, fondos de inversión y algunos pocos apellidos vinculados al negocio energético, y bien vale remarcarlo, al círculo presidencial. A pesar de que las pymes argentinas del rubro eólico, por ejemplo, están capacitadas para ofrecer entre 120-200 MW llave en mano por año (1), los desproporcionados objetivos del RenovAr en materia de integración de renovables intermitentes a la matriz energética (más del 20%) sólo pueden conseguirse si la tecnología, el mantenimiento y la operación de los parques es total o en su inmensa mayoría extranjeras. En otras palabras, el programa «verde» del macrismo se sostiene únicamente gracias a las importaciones y el ensamblado de partes y componentes no-argentinos. Se trata, en efecto, de un programa que siempre ponderó la búsqueda de precios «competitivos» (para un puñado de firmas casi todas socias del Poder Ejecutivo) por encima del desarrollo y los intereses reales tanto del sector PyME nacional vinculado a las renovables, como de la ciudadanía en su conjunto.

Siguiendo las recetas energéticas del fundamentalismo ambiental y el FMI, el macrismo descuidó lo más importante: que el fomento a la instalación y el uso de fuentes renovables (eólica y solar) no puede jamás edificarse sobre la base de la atrofia de las capacidades nacionales y el crecimiento de la dependencia tecnológica. A decir verdad, el RenovAr no hubiera funcionado de otra forma, pues como se verá próximamente, se trata del tradicional modelo importado e impuesto desde los centros de poder directores de este tipo de tecnologías, escudados todos detrás de la lucha contra el «calentamiento global» y su negocio billonario (para un conjunto de naciones y empresas). A continuación, y haciendo hincapié en el rubro eólico, un repaso por las promesas incumplidas y las limitaciones de un programa ideado en función de todo tipo de intereses, menos de los autóctonos.

Propuesta de Integración Nacional

Fue en su tercera ronda (2.0) que el RenovAr se propuso para la energía eólica el objetivo de nacionalizar el 100% del aerogenerador a partir de la fijación de ciertas metas mínimas de integración nacional que permitirían acceder más fácilmente al bono fiscal con altos niveles de participación local.

Considerando que el 70% del componente electromecánico de los parques está representado por los molinos de viento, las metas propuestas por el Ejecutivo fueron las siguientes: a) hasta el 30/06/2020, una integración del 35%; hasta el 31/12/2021, de un 45%; y hasta el 31/12/2023, de un 50%.

Sin embargo, dejando de lado las capacidades ociosas que se observan en la industria autóctona producto de una serie de factores que van desde la difícil situación competitiva que se genera en el sector hasta las propias limitaciones tecnológicas que experimenta dicha industria para poder acceder a mayores niveles de integración, la realidad marca que el grado de participación nacional predominante en los proyectos ha sido insignificante. ¿Por qué?

Expectativas vs. Realidad

Para poder alcanzar el 35% de integración nacional propuesto como base por la administración macrista, el paso a seguir es la construcción local de las torres, el ensamblaje de la góndola y el buje, dado que la Argentina no cuenta con la capacidad industrial de maquinado para fabricar los aerogeneradores que se importan del exterior.

Actualmente, hay cinco empresas en el país con posibilidad de fabricar las torres. Dos de ellas ya se han asociado con empresas internacionales para incorporar el know-how de las mismas, y por ende, los estándares de producción que éstas manejan en el extranjero.

Por su parte, el ensamble de la góndola insume contar con un equipo de gran porte con capacidad de izaje, elementos de apoyo y personal necesario y especializado que tenga las herramientas adecuadas. Algo similar ocurre con el buje, aunque en menores magnitudes. Obviamente, ambos procesos industriales podrían dar lugar al agregado de valor en la cadena de producción.

Pero la realidad marca que ninguno de los dos compromete en modo alguno a la industria nacional. Ésta, al ser de fabricación y no de ensamblaje, podría haber agregado mayor valor al tiempo que generado más puestos de trabajo en el sector (relación de 10 a 1) que el mero ensamble de partes y componentes importados.

Sin embargo, las autoridades del RenovAr no parecen estar demasiado preocupadas en integrar las capacidades de las PyMEs locales del sector al devenir de los proyectos. Por el contrario, la industria nacional se ha transformado en un verdadero estorbo para los objetivos del programa.

Como decíamos en la introducción, las ambiciosas metas del programa en materia de incorporación de eólicas y solares a la matriz requieren de equipos y parques que superan ampliamente las capacidades a las que puede responder la industria argentina. Por lo tanto, sólo son posibles de conseguirse importación y extranjerización tecnológica, de mantenimiento y operativa mediante.

Dependencia y extranjerización

Esto es así porque las políticas públicas que se han llevado adelante para el desarrollo de las energías renovables en la Argentina a partir de Macri se diseñaron siempre apoyándose de manera preponderante en la visión de los desarrolladores de proyectos y en el negocio eléctrico más que en la faceta industrial y tecnológica, esto es, mercado-internista.

Ni Aranguren ni Iguacel después ponderaron la parte industrial y tecnológica de la cadena de valor del sector, lugar donde se halla el verdadero potencial en materia de generación de puestos de trabajo (cerca del 50% de los empleos) y, en ellos, los más calificados. En dicho tramo se centra, efectivamente, todo aquello que tiene que ver con la elaboración y fabricación de equipos y elementos necesarios para la construcción de un parque.

Considerando, entonces, la totalidad de componentes industriales que abarca la construcción de un aerogenerador, vale decir que el mayor volumen de creación de valor y trabajo se centra en la góndola, sector donde se alojan la mayoría de los equipamientos y en el que se encuentra el mayor contenido tecnológico del molino. Desde este segmento se desplegarán luego todos los demás eslabones de la cadena.

Para llegar a dicho punto de partida resulta indispensable que la Argentina comience a transitar un recorrido industrial que involucre el desarrollo de tecnologías y capacidades nacionales que la haga depender paulatinamente menos de las foráneas. Situación que, hasta el momento, no sólo no tiene miras de ocurrir, sino que es precisamente lo contrario.

Las políticas públicas vigentes no dan lugar a los proveedores locales. En efecto, todo el mantenimiento de los equipos eólicos está asociado a las tecnologías de los fabricantes extranjeros, e incluso, la operación de los parques también se dirigió al extranjero (ver bibliografía para más detalles).

Cabe destacar, además, que en el caso de la operación de los parques y su monitoreo remoto, la experiencia marca que si la tecnología es importada, el proceso de aprendizaje respecto al comportamiento de los molinos con los vientos locales y los árboles de fallas correspondientes se exteriorizan lo mismo, lo cual genera mayores dependencias y pérdidas.

Por lo tanto, si el sector de las energías renovables es considerado de manera restrictiva como hasta el presente, se pierde una enorme oportunidad de fomentar mayores oportunidades de desarrollo industrial y empleo de calidad, cuestiones fundamentales si lo que se busca es garantizar mayores niveles de crecimiento económico con inclusión social.

Deliberada renuncia a fomentar las capacidades existentes

En consecuencia, un bajo porcentaje de componente nacional en los proyectos renovables no sólo significa una menor utilización de factores que redunda en una mayor ineficiencia sino también, y sobre todo, la destrucción lisa y llana de empleos y capacidades propias. En otras palabras, una deliberada renuncia a desarrollar la tecnología y la industria existentes al interior del país, las cuales sólo necesitan de políticas públicas adecuadas para desplegarse.

Actualmente, la Argentina cuenta con una incipiente capacidad instalada en materia de energía eólica. A su vez, de la capacidad instalada por fuera del RenovAr, únicamente el 12% corresponde a tecnólogos nacionales, lo cual implica sólo a una pequeña porción del mercado. Por otra parte, vale aclarar que la totalidad de los equipos nacionales se ubican en el Parque Eólico Arauco (La Rioja), propiedad estado provincial y de ENARSA.

Y los números se ponen todavía mucho peor si actualizamos los porcentajes con los resultados de las rondas 1.0 y 1.5 del citado programa, que tienen por objetivo incorporar unos 1.244,9 MW de eólicos adicionales al parque generador y en las que no hubo ofertas con tecnología nacional. En este punto, la participación de la industria argentina cae al 3,5 % de la capacidad instalada.

Lo anterior resulta paradójico teniendo en cuenta que las empresas de origen nacional -más de 70 en todo el territorio argentino- tienen presencia en prácticamente todos los segmentos de la cadena de valor que van desde la provisión de materiales y fabricación de componentes hasta el desarrollo de proyectos y construcción de parques.

Asimismo, la Argentina es el único país de América Latina que cuenta con tres firmas fabricantes de aerogeneradores de potencia con tecnología propia: NRG Patagonia; IMPSA Wind; e INVAP. (2) ¿Por qué, entonces, la casi totalidad de las ofertas presentadas y seleccionadas en el programa «verde» oficialista incorporaron tan bajo o nulo componente nacional?

Conclusiones

Más allá de las promesas, la práctica del RenovAr muestra que las ofertas seleccionadas y casi todas las presentadas incluyeron una escasa -por no decir inexistente- incorporación de componentes y equipos nacionales. La respuesta está relacionada con la falta de un piso obligatorio de componente nacional que oficie como base para la oferta sumada a los tardíos o inadecuados mecanismos financieros para incentivar la oferta de equipos y componentes argentinos. (3)

El efecto industrializador que ha resultado del programa y sus actuales reglamentaciones legales e impositivas ha sido nulo. Para ser más específicos, la Ley 27.191 de fomento nacional para el uso de fuentes renovables (ver bibliografía) terminó ubicando a las empresas locales como IMPSA o NGR Patagonia en condiciones completamente asimétricas respecto a los tecnólogos y proveedores extranjeros de mucho mayor peso en el mercado, los cuales cuentan con todo el apoyo y los incentivos de sus respectivas naciones.

En consecuencia, los fabricantes locales de aerogeneradores están completamente fuera de juego ya que en el país no se construyen equipos de más de 2 MW y, para poder aumentar el tamaño de los molinos, se requiere de un mercado que demande, de empresas que inviertan en desarrollar nuevos y potentes modelos y de un Estado que acompañe las iniciativas industriales locales. Nada de ello sucede realmente.

Si el RenovAr puede caracterizarse, entonces, como un programa que busca fomentar la instalación de capacidad de generación eólica, esto es, acrecentar la participación de esta fuente en el entramado energético nacional, en modo alguno puede entenderse como un plan que procure el desarrollo de las capacidades de la industria nacional, el empleo de calidad y un desarrollo tecnológico autóctono. No cuenta ni con acciones ni herramientas ni instituciones que así lo garanticen.

Si bien es cierto que formalmente se ofrecen incentivos para la instalación de equipos con componentes nacionales, el punto de partida que supone -no considerando la posición periférica y dependiente del país que oficia como núcleo del problema en materia de atraso tecnológico- y las herramientas que propone -querer implantar o copiar respuestas que sólo funcionan en el «Primer Mundo» y que no salvan las limitaciones estructurales locales- poco se adecuan al esquema de negocios del sector, a la realidad del país y a sus problemas.

Así las cosas, el sendero propuesto por el RenovAr a la fecha es el de una mayor desindustrialización, un más alto desempleo y una pérdida más grande de las capacidades y tecnologías nacionales en pos de conseguir «precios competitivos», por supuesto, para beneficio de un puñado de empresas socias del Poder Ejecutivo.

Siguiendo las recetas del fundamentalismo ambiental y del FMI, los responsables del RenovAr olvidaron lo más importante: que el fomento a la instalación y el uso de fuentes renovables (eólica y solar) no puede jamás edificarse sobre la base de la atrofia de las capacidades nacionales y el crecimiento de la dependencia tecnológica.

A decir verdad, el RenovAr no hubiera funcionado de otra forma, pues como se verá próximamente, se trata del tradicional modelo importado e impuesto desde los centros de poder directores de este tipo de tecnologías, escudados todos detrás de la lucha contra el «calentamiento global» y su negocio billonario (para un conjunto de naciones y empresas).