«Una verdadera «pesada herencia»‘

Por Sergio Chouza*

El espíritu del acuerdo es muy crítico respecto de la trayectoria reciente de la economía. Lejos de ser complaciente, marca errores en la comunicación de la política monetaria, en el manejo de las reservas para frenar la crisis financiera y en el esquema de metas de inflación.

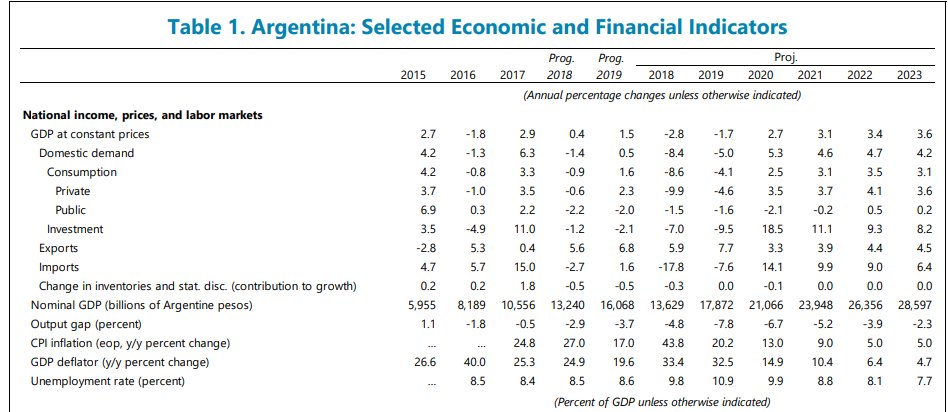

Crecimiento: En el nuevo acuerdo, el FMI evalúa que la recesión será aún más abrupta en 2018 y 2019.

El número para 2019 es impactante: desde el primer acuerdo al segundo, se pasó de un crecimiento de 1,5% a una caída del 1,7%. El lapso entre ambas proyecciones fue de 3 meses.

Consumo: En el detalle del acuerdo con el FMI, se encuentra una proyección de caída fuerte en el consumo privado: casi 10% en 2018 y 4,6% en 2019. Por tanto, el acumulado 2016-2019, arroja una disminución en el consumo privado de casi 12%, con tres de los cuatro años en baja.

Inversión: También se desprende del acuerdo que seguirá el desplome de la inversión en 2019, con una caída que entre 2016 y 2019 acumulará 11,2%. Altas tasas de interés y una recesión pronunciada, restarán fuerzas para que el sector productivo emprenda proyectos de inversión.

Crecimiento: Con todo, según el FMI, el PBI medido en dólares será 30% menor al de 2015. Tres años de caída en la actividad y las fuertes devaluaciones de 2016 y 2018, determinan este resultado. Como contracara, los ingresos argentinos pierden poder adquisitivo en moneda dura.

Inflación: En materia de precios, el FMI proyecta para este año una inflación menor al 44% y para 2019 del 20%. Estos números están incluso debajo de las proyecciones actuales del REM, que publica el @BancoCentral_AR. Ambos pronósticos son de un optimismo realmente encomiable.

Importaciones: Otro aspecto que llama la atención en la evaluación del FMI son sus pronósticos sobre el comercio exterior. Por ejemplo, para 2018 marcan una caída de las importaciones del 17,8% anual. No obstante, en los primeros 9 meses del año crecen casi al 6%. Raro, ¿no?

Comercio exterior: Producto del desplome que el FMI consigna para las importaciones, proyectan para 2018 un saldo comercial positivo de U$S 3.300 millones. Esto contrasta fuertemente con los números reales. donde se tiene una caída de U$S 6.453 millones en nueve meses del año.

Esta hipótesis ilusoria sobre los resultados del comercio de bienes, implican una mala evaluación sobre la sustentabilidad del modelo. Están ligados a la subestimación del déficit de cuenta corriente que comenta acá @marianokestel

Hay varias metas que son incumplibles en el nuevo acuerdo con el FMI. La más grave es la del déficit de cuenta corriente. Estiman que será de 4,2% en relación al PBI, pero superará el 6%. Van a chocarla otra vez. Subestiman el mayor problema de la economía nacional ¿A propósito?

— Mariano Kestelboim 🇦🇷 (@marianokestel) 27 de octubre de 2018

Financiamiento: Hubo sin dudas una mala evaluación sobre la gravedad del problema del modelo económico. Por ej, entre el primer acuerdo y la renegociación hubo un diferencial de más de U$S 50.000 millones en la proyección del FMI de ingreso neto de capitales entre 2018 y 2019.

Deuda: Así, el FMI aumentó su proyección sobre la deuda pública total de 2018 en más de 16 puntos porcentuales, en relación al PBI. Son cambios muy abruptos, en un lapso de solo 3 meses, y no se explican por otro factor que una pésima evaluación de la gravedad de la situación.

Ahorro: Otro aspecto macroeconómico relevante de la evaluación del FMI tiene que ver con el ahorro en la economía. Descendió 5,5 puntos en relación al PBI desde 2015, con retrocesos tanto en el ahorro público como en el privado. El segmento privado será el más bajo desde 2001.

Impuestos: En pos de los objetivos fiscales, se presenta para 2019 un fuerte aumento de la presión impositiva. El FMI estima una suba de 1,4% del PBI, en relación a 2018. En lo personal, considero que sobrestiman la recaudación efectiva en un año que será fuertemente recesivo.

Inversiones: Según el FMI, en materia de inversiones extranjeras (productivas), la lluvia se seguirá haciendo esperar… En 2019 se tendrá el segundo año consecutivo de reducción de la IED; 1,3 puntos del PBI menos que en 2015. Un nivel muy bajo también en términos históricos.

Finanzas: No todo se derrumba según la evaluación del FMI. La tasa de interés vuela. El pronóstico para el cierre de 2018, marca una tasa nominal de casi el 70% y más de 37% real en relación a la inflación proyectada. No existen tasas tan exorbitantes en ningún país del mundo.

Déficit: Son reveladores los números del FMI en materia de déficit público. El esfuerzo de estos años en la baja del gasto, eliminación de programas y achicamiento del Estado, derivará en un rojo mayor. El déficit total en 2019 será de 5,3 puntos del PBI, contra 5,1% en 2015.

Deuda externa: Como resultado del acuerdo, la deuda externa será más del doble de la registrada hace 4 años atrás.

De nuevo, es relevante el diferencial entre el acuerdo de hace 3 meses y el actual; en ese lapso el FMI consigna 8 puntos más de deuda en relación al PBI en 2019.

Deuda FMI: Después de la ampliación del crédito, según el FMI, Argentina es por lejos el país que mayor deuda ha contraído con el organismo. Los casi U$S 57.000 millones que nos otorgaron representan casi el 28% de los créditos vigentes en cartera del Fondo.

¡Estamos ganando!

¿Quién paga? Para cerrar, uno de los puntos que me parecen fundamentales. El flujo de desembolsos de la deuda contraída con el FMI implica que más del 81% del crédito se deberá devolver en el lapso de la próxima gestión de gobierno. Una verdadera «pesada herencia».

En twitter: @SergioChouza

Economista. Docente e investigador UBA y UNDAV. Hincha de Independiente

«Del gradualismo al ultra shock»

Por Martín Alfie*

Algunos puntos destacados sobre el Review del Staff Técnico del acuerdo. Es decir, la evaluación de lo que pasó con el acuerdo firmado en junio, por qué falló y una opinión menos «política» del acuerdo.

El FMI suma otro factor (a la caída del acuerdo): no solo la situación compleja externa y el caso de los cuadernos, sino un bajo compromiso, una intervención poco consistente del BCRA y mala comunicación. Palazo para la gestión Caputo, lo que explica en parte que haya sido removido.

¿El salto de fin de agosto a $42? Básicamente, por la incertidumbre del anuncio de Macri de que había llegado a un acuerdo con el FMI cuando aún no lo había hecho. ¿Palito para el presidente?

El FMI critica que se haya emitido demasiado en dólares y le pide al gobierno que se endeude más en pesos. Que lleve adelante medidas para desarrollar el mercado local. Elemental.

Si había alguna duda de que las cosas habían ido mal… el FMI admite que el actual escenario es aún peor que el «escenario adeverso» imaginado en el acuerdo original.

¿Qué dice el FMI, hay riesgos de que este programa no funcione? Claro que los hay, y son significantes. Vamos a enumerar los que dice el propio organismo.

A) Que el roll-over de la deuda (ej. Letes) sea bajo y los fondos que presta el FMI no alcancen para cubrir déficits.

B) Que la macroeconomía vaya mal y, por lo tanto, no se llegue a cumplir la meta fiscal. Lógico, la economía está por entrar en una recesión fuerte.

C) Que el nuevo esquema monetario no logre credibilidad y las expectativas sean de un nuevo salto inflacionario.

D) Riesgos externos: suba de tasa de USA, guerra comercial, etc. Tiene sentido, seguimos muy frágiles frente a shocks externos.

E) Riesgo Político…. Básicamente, que este gobierno tenga problemas para avanzar con el programa dado que se acercan las elecciones.

¿Es sustentable la deuda? De nuevo: «no con alta probabilidad». El Fondo marca que hay muchos riesgos, principalmente que gran parte de la deuda está nominada en moneda extranjera y que frente a un salto del tipo de cambio empeora mucho el ratio deuda / PBI

Otro riesgo: el ajuste solicitado es demasiado fuerte. De hecho, el FMI dice que está dentro del 5% de los ajustes más estrictos que tuvo que atravesar un país que tuvo un acuerdo Stand-By. Del gradualismo al ultra-shock.

Algunos números del FMI para dos años duros:

– Indicador 2018 / 2019

– PBI -2,8% / -1,7%

– Consumo Privado -9,9% / -4,6%

– Inversión -7% / -9,5%

– Desempleo 9,8% / 10,9% (luce optimista dado el resto de los indicadores)

En twitter: @alfiemart

Economista Jefe @radarconsultora. Lic. Economía (UBA) y Maestría Finanzas (UTDT). Doy clases de Estructura Económica Argentina (UBA)