Por OETEC

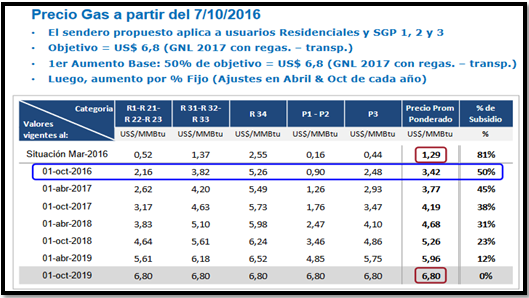

De cara a las audiencias públicas del 4 de septiembre, realizar un balance de los dos años y medio de política gasífera neoliberal resulta más que perentorio. Durante este período, los argentinos y las argentinas no sólo hemos venido pagando precios del gas en boca de pozo entre los más caros del mundo -como si fuéramos país importador, cuando cerca del 80% del consumo local es autosatisfecho-, sino que además estamos padeciendo un aumento de las tarifas de los servicios públicos del gas y la electricidad sin parangón en la historia contemporánea mundial. En la imagen de abajo, y a modo de simple recordatorio, la tablita del señor Aranguren con los incrementos del precio del gas.

En este informe resumimos y actualizamos nuestros últimos trabajos sobre la cuestión gasífera, aportando en las conclusiones una propuesta para la ciudadanía frente a la audiencia del día 4. Porque el problema va mucho más allá de lo que hemos pagado de más, violando por cierto los derechos de los usuarios y los consumidores, así como lo ordenado por la Corte Suprema en su fallo de agosto de 2016. El problema, por sobre todas las cosas, es que no ha servido absolutamente para nada. Y no ha servido para nada porque, descontados la herencia del «populismo energético» y los «sobreprecios» del Plan Gas macrista, la producción se estancó en 2016, se vino abajo en 2017 y se mantuvo inalterable en el primer semestre de 2018 respecto del mismo período del año pasado, aunque siendo 3,3% menor que la de 2015. Y con un agravante: ahora que la producción aumentó por primera vez en toda la presidencia Macri (producción sin descontar nada, como bien embauca el régimen), esa mayor producción irá a parar a Chile, reeditando la estafa exportadora de los noventa.

Fuente: Informe del Ministerio de Energía, 7 de octubre de 2016. Esta escala figuraba en la Resolución 212, posterior al fallo de la Corte Suprema y la primera audiencia pública del gas, únicamente variando el precio para octubre de 2019.

Producción sin «populismo energético»: 2016

El régimen neoliberal recibió un sistema gasífero en franca y sostenida recuperación desde 2013. En 2015, la producción creció un 3,4% y se sustituyeron miles de millones de dólares en importaciones, en paralelo a un aumento del consumo interno del 1,9%. Entonces, empresas y consultoras aseguraban el país habría de alcanzar el autoabastecimiento para 2019/2020.

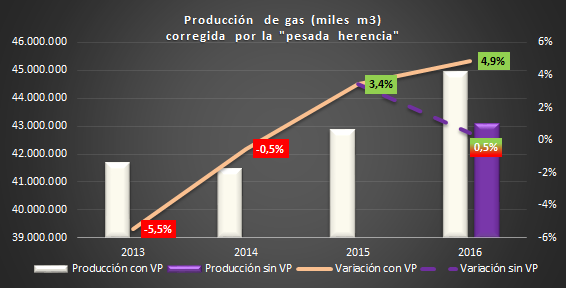

En 2016, el crecimiento de la producción fue aún mayor: 4,9%. ¿Debe atribuirse al macrismo este resultado? Al descontar la «pesada herencia» del «populismo energético», esto es, el mega-yacimiento Vega Pléyade (VP) iniciado en 2013 pero que recién comenzó a producir gas en febrero de 2016, (1) se descubre que la producción gasífera atribuida a la gestión neoliberal sufrió un generalizado hundimiento. En efecto, el 4,9% sin VP retrocede a un 0,5%. Recordando se venía de un 3,4%, se aprecia claramente la fortísima desaceleración. El gráfico sintetiza esta explicación:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. VP = Vega Pléyade (ver imagen en la nota al pie número uno). Barras blancas: incluyen VP. Barra violeta: excluye VP.

Producción sin «populismo energético»: 2017

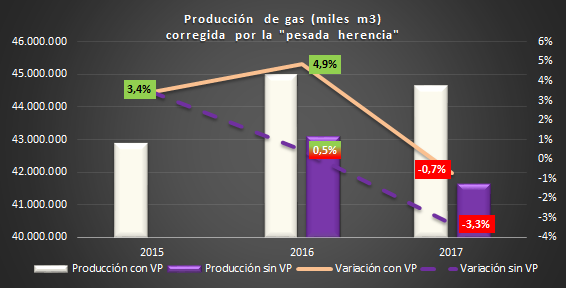

¿Qué sucedió en 2017? Ni VP pudo compensar el desastre: el año terminó con una caída del 0,7% (incluyendo el mega-yacimiento de la «pesada herencia»). ¿Y descontando VP, que es como debe evaluarse la política gasífera macrista?

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. VP = Vega Pléyade. Barras blancas: incluyen VP. Barras violetas: excluyen VP.

Sin el aporte de VP, 2017 cerró con una producción negativa del 3,3%. Además: comparando la barra violeta de 2017 con la blanca del 2015, se advierte que dos años después de incrementos exponenciales de las tarifas y del gas en boca de pozo, el régimen neoliberal produjo menos gas que dos años antes (-2,9%). Tener presente, por último, que en enero de aquel año Macri había prometido una revolución de la producción, del empleo y de las inversiones en Vaca Muerta.

Producción sin «populismo energético» ni sobreprecios: primer semestre de 2018

Las tendencias declinantes de la producción comenzaron a revertirse a fines de 2017, para adentrarnos en 2018 con un aumento neto. El régimen neoliberal, nada lento de reflejos, celebró la noticia a los cuatro vientos. Quien primero lo hizo fue el propio presidente, durante aquella recordada puesta en escena del 23 de abril, simulando una visita a Vaca Muerta (ver bibliografía). La recuperación siguió consolidándose en los meses siguientes. Al primer semestre, el crecimiento interanual fue del 4,6%.

Las redes sociales del presidente, de la Jefatura de Gabinete y del CEO-ministro reemplazante de Aranguren estallaron por el aire. ¡Al fin podemos celebrar un incremento que no viene de la pesada herencia!, habrán razonado eufóricos.

Que la recuperación no provino de las políticas gasíferas aplicadas entre 2012 y 2015 -incluyendo la renacionalización de YPF-, es cierto. En efecto, y de acuerdo a sendas investigaciones de este Observatorio, el aumento de la producción fue pura y exclusivamente gracias a las petroleras de Paolo Rocca y Eduardo Eurnekian, Tecpetrol y Compañía General de Combustibles (CGC) respectivamente. En este sentido, encontramos que, de no haber sido por estas empresas, la producción hubiera crecido un mísero 0,3% en lugar de 4,6%. En una palabra: estancamiento.

Ahora bien, al examinar integralmente el desempeño entre primeros semestres de 2017 y 2018 de las concesiones de ambas firmas, advertimos que el incremento de Tecpetrol obedeció a la concesión Fortín de Piedra, mientras que el de CGC a Campo del Indio Este – El Cerrito.

¿Y qué particularidad puede tener este hallazgo? Que detrás del crecimiento tan celebrado del 4,6% no estuvo ni el tarifazo ni el incremento del precio del gas en boca de pozo que la ciudadanía viene pagando de su bolsillo a costa de millones de hogares empobrecidos, una calidad de vida desmoronada y miles de pequeñas y medianas empresas y comercios quebrados. No, la recuperación de la producción no puede atribuirse al tarifazo.

¿Por qué no? La explosión de la producción para las dos concesiones mencionadas se deriva de las resoluciones 46 y 447, resoluciones que premian el excedente de gas no convencional de las cuencas Neuquina y Austral a 7,50 US$/MMBTU para 2018, 7,00 US$/MMBTU para 2019, 6,50 US$/MMBTU para 2020 y 6,00 US$/MMBTU para 2021. En dos palabras: subsidios estatales, pero subsidios exclusivamente atribuidos a la era Macri.

Resumiendo, fueron los tan odiados subsidios estatales la causa detrás del crecimiento de 2018. Sin estos aportes del Estado (de nuestros bolsillos), la producción hubiera cerrado el primer semestre de este año retrocediendo 0,004%, tal y como oportunamente demostramos desde OETEC.

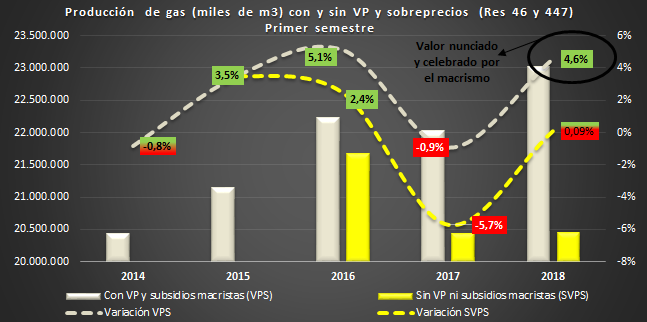

Pero surgen tres detalles adicionales e insoslayables. Primero, a las concesiones de Tecpetrol y CGC antedichas debe añadírseles Estación Fernández Oro (EFO), de YPF, también incluida en las referidas resoluciones y que registró un importantísimo nivel de crecimiento, influyendo así en la producción nacional. Sumando EFO a las otras dos, vemos que, sin subsidios estatales, la producción entre enero y junio del presente año hubiera caído 0,9%. Segundo, a todos los años a partir de 2016 debe restárseles el aporte de Vega Pléyade, como corresponde dado que es una producción sumamente influyente proveniente del «populismo energético». Y tercero, ahora que conocemos por boca del propio Iguacel que el precio para desarrollar las reservas disponibles de Vaca Muerta es de 3,5 US$/MMBTU, el «estímulo» al shale y tight gas de 7,5 US$/MMBTU en 2018 (y su escala descendente a 2021 para ubicarse en 6 US$/MMBTU) no es otra cosa que vergonzoso «sobreprecio». El resultado se ilustra debajo:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. VP = Vega Pléyade. Barras blancas: producción incluyendo VP y la derivada de las resoluciones 46 y 447 para las concesiones Fortín de Piedra, El Campo del Indio Este – El Cerrito y Estación Fernández Oro. Barras amarillas: producción excluyendo VP y lo derivado de las concesiones antedichas.

Restado el «populismo energético» y los «sobreprecios» en el marco de las resoluciones 46 y 447 (Plan Gas macrista), (3) encontramos que la producción del primer semestre de 2018 se mantuvo estancada (0,09%) en relación a igual período de 2017. Con un agravante: la producción en 2018 no sólo que es menor a la de 2015, sino que es prácticamente similar a la de 2014.

La confesión de parte y la paradoja de los malditos subsidios

Vale la pena recordar supuestamente por qué se aplicaron los nuevos cuadros tarifarios y el incremento exponencial del precio del gas en el PIST. En la Resolución 212 de octubre de 2016, (4) se lee (subrayado es nuestro): «… para promover inversiones en exploración y explotación de gas natural a fin de garantizar su abastecimiento y de emitir señales económicas claras y razonables, era necesario implementar un nuevo esquema de precio de gas natural en el PUNTO DE INGRESO AL SISTEMA DE TRANSPORTE (PIST)…». Acto seguido, aseguraba que dicho nuevo esquema tendrá «por objeto tanto la incorporación de reservas, como el aumento en la producción doméstica de gas natural…».

Fuente: «Precio del Gas Natural en el PIST – Octubre de 2017», Pág. 19, Ministerio de Energía. Subrayado es nuestro.

¿Aumentó la producción? En 2016 apenas un 0,5% respecto de 2015; en 2017, cayó 3,3% interanual y se ubicó -2,9% en relación a 2015; en cuanto a la producción del primer semestre de 2018, se redujo a niveles de 2014. Por otra parte, debe recordarse que la sustitución de importaciones retrocedió un 70% durante el primer año de gestión macrista (de -10,4% en 2015 a -3,5%), mientras que las importaciones en 2017 fueron 4% superiores que a las del último año del gobierno de Cristina Fernández de Kirchner. ¿Y con las inversiones? El Jefe de Gabinete en su Informe 112 presentado a la Cámara de Diputados en julio es contundente: 1.022 millones de dólares en exploración en 2015; 553,4 millones en 2016; 435,5 millones en 2017; y 497,7 millones en 2018 (previstas).

En cuanto a la emisión de «señales económicas claras y razonables», Aranguren la vinculó con la reducción (hasta su eliminación) de los subsidios a la producción e importación de gas natural en la conferencia de prensa de octubre de 2016. A propósito, en el informe por él presentado en aquella ocasión se indicó que, a través de los incrementos de los precios del gas y las tarifas, «[se acortará] la brecha entre costos y precios/tarifas«, terminando con la supuesta injusticia de tener a «Todos los contribuyentes, aun aquellos que no tienen acceso a la red», «[subsidiando] el 81% de su consumo(en Patagonia alcanza al 98%)».

Qué paradoja que quienes se propusieron remover los subsidios no solamente los terminen aplicando, sino que gracias a ellos la producción para el primer semestre de 2018 no cayera 1%, ahondando los dos años de caídas anteriores (balance entre el estancamiento de 2016 más el derrumbamiento de 2017). En suma, maldecidos subsidios que los terminaron salvando.

Y, finalmente, qué paradoja que ahora «todos los contribuyentes», incluso «aquellos que no tienen acceso a la red», se encuentren subsidiando a las petroleras de Paolo Rocca y Eduardo Eurnekian pagándole el gas no convencional a 7,5 US$/MMBTU cuando en realidad a 3,5 US$/MMBTU las empresas son acreedoras de un retorno superior al 20%, tal cual expresara días atrás el propio Iguacel en la cuidad de Neuquén.

Conclusiones

El macrismo nunca divulgó ni celebró el crecimiento del 4,9% de la producción registrado en 2016. No lo hizo porque de no haber sido por el aporte del yacimiento Vega Pléyade (Tierra del Fuego), heredado de la pesada herencia, el crecimiento hubiera retrocedido a un paupérrimo 0,5%. Dado que se venía de un 3,4% en 2015, quedaba muy en evidencia el generalizado abandono de la inmensa mayoría de las concesiones. Esto, por supuesto, a pesar del incremento de las tarifas y los precios del gas en boca de pozo que, si bien no pudieron aplicarse desde principios de aquel año, sí deberían haber representado enorme incentivo para redoblar inversiones («lluvia de inversiones»).

¿Habrá sido otra la suerte en 2017? Cayó 0,7%, aunque en realidad viniéndose a pique -3,3% al restar la ayuda de Vega Pléyade. (5) O sea, transcurrida la mitad de la gestión neoliberal, y transcurridos sobre todo dos años de tarifazo e incremento en los precios del gas, habiéndose además lanzado la revolución energética en Vaca Muerta de forma personal por el propio presidente Macri en enero del mismo año, la producción no sólo que cerró el año cayendo por primera vez desde 2014, sino que medida sin influencias populistas (descontado Vega Pléyade) fue un 3% inferior a la de 2015.

Llegaría, por fin, 2018. Y decimos «por fin», porque después de dos años el macrismo obtuvo una mejora en la producción. Pero hay un problema: se atribuyó el crecimiento de la producción a las «nuevas reglas de juego» (léase tarifazo) y a una Vaca Muerta rescatada del fatídico populismo K. ¿Fue así? Como ya vimos, de ninguna manera.

Fueron los sobreprecios del Plan Gas de Macri, pagados por todos los argentinos y todas las argentinas a dos empresas socias del Poder Ejecutivo, los que hicieron posible creciera la producción en 2018. Sin ellos, como oportunamente informamos, hubiéramos caído 1% en lugar de aumentar 4,6%.

Y si a lo anterior corregimos por los aportes de Vega Pléyade desde 2016, se encuentra finalmente que la producción para este primer semestre en realidad se mantuvo estancada sobre el mismo período de 2017, aunque siendo 3,3% menor que la de 2015, también primer semestre.

Si en 2016 se estancó, si en 2017 cayó 3,3% y si en el primer semestre de 2018 volvió a estancar, aunque siendo 3,3% menor que la de 2015 y casi al nivel de la producción de 2014, nos preguntamos:

* ¿Dónde fue a parar el dinero del tarifazo y del aumento descomunal del precio del gas, dinero que solamente entre 2016 y 2017 significó un mínimo de 7.400 millones de dólares percibido por las petroleras?

* ¿Qué hicieron con la descomunal masa de recursos transferida durante estos dos años por millones de usuarios, miles de PyMEs quebradas, cientos de miles de hogares que se ven obligados a decidir si alimentarse dignamente o calefaccionarse?

* ¿Cómo fue que entre 2013 y 2015 se recuperó la producción y se sustituyeron miles de millones de dólares en importaciones en ausencia de tarifazo y de incremento del precio del gas pagado por los usuarios?

Conclusiones II (Propuesta a la ciudadanía de cara a la audiencia del 4 de septiembre)

Cuando el nuevo CEO-ministro (gestión FMI-Techint de la energía) nos anuncie precios del gas en boca de pozo más bajos para los usuarios del servicio público, así como ya aplicó para el gas comprado por CAMMESA, sugerimos tener presente lo expuesto a lo largo de este trabajo para exigir:

1) Se reduzcan las tarifas en octubre proporcionalmente al descenso entre el precio vigente y el precio de referencia comunicado por el señor Iguacel días atrás, esto es, 3,5 US$/MMBTU;

2) De octubre en adelante, se fije un precio del gas en boca de pozo para usuarios del servicio público cuyo valor surja del promedio entre el 3,5 US$/MMBTU para el no convencional (con el que además las empresas recuperan un mínimo del 20% por encima de lo invertido) y un 2,5 – 2,7 US$/MBTU para el convencional. Que el nuevo precio se traslade a la tarifa y se reduzca la misma proporcionalmente;

3) Se aplique igual procedimiento para el gas comprado por CAMMESA, ya que no hay razón para que se pague 4,2 US$/MBTU cuando Iguacel anunció que el precio de referencia para el desarrollo de las reservas de gas shale y tight es de 3,5.

4) Respecto al impacto de la devaluación y la dolarización de las tarifas, constituye en ambos casos errores exclusivos de la gestión Aranguren. Trasladarlos a las tarifas significa dar convalidar, bajo la nueva gestión, dichos errores. ¿Por qué la ciudadanía debe hacerse cargo de ellos?

5) Se prohíban las exportaciones de nuestro gas a Chile; Y fundamental, para frenar al menos en algo el sufrimiento masivo del pueblo argentino, así como la destrucción casi terminal de los aparatos científico, tecnológico, universitario, productivo e industrial:

6) Se remuevan las actuales autoridades del ENARGAS por: a) Haber convalidado la dolarización y cartelización entre productoras y distribuidoras, conforme acuerdo de noviembre de 2017; y b) Por incumplir la cautelar que prohíbe los cortes del servicio en todo el país;

7) Se devuelva a los usuarios residenciales, comerciales e industriales el dinero de los sobreprecios pagados a las empresas de Rocca y Eurnekian en 2018 en el marco de los subsidios estatales otorgados por las resoluciones 46 y 447, suspendiendo los pagos futuros hasta el 2021 inclusive; y…

8) Se devuelvan a los mismos usuarios el dinero pagado de más a todas las petroleras vía tarifas desde 2016 a la fecha, en función de la tablita de Aranguren, dinero derrochado en vergonzoso y delictivo festín empresarial de ganancias, dividendos, giro de utilidades y corrupción durante dos años y medio.

Bibliografía e informe completo en el sitio de OETEC