A fines del mes de septiembre, Sergio Massa presentaba en la Cámara de Diputados el Proyecto de Ley de Presupuesto para el año entrante. Ya se esbozaba de antemano como un presupuesto un tanto “acotado” y bastante lejano a ser un típico presupuesto de año electoral. Algunos de los puntos más importantes implican una reducción del déficit fiscal del 2023 en 1,9% del Producto Bruto Interno y una inflación del 60%. La base estaría en el fortalecimiento de las reservas y la estimulación de las exportaciones, pero fundamentalmente el eje gira en torno al orden fiscal. En este sentido, el nuevo presupuesto es bastante recortado en varias partidas. Analizando la finalidad del gasto en conjunto (tiene cinco rubros principales: Administración gubernamental, Servicios de Defensa y Seguridad, Servicios Sociales, Servicios Económicos y Deuda Pública), la reducción en términos reales es del 3%.

Al observar cada rubro, los Servicios Económicos encabezan la mayor reducción en términos reales (-12,5%). Cabe destacar que es en este rubro donde impacta el recorte en los subsidios energéticos. En reducciones le sigue la Administración Gubernamental, con un -3,2% real y los Servicios Sociales, -2,7% en términos reales. Estos últimos son muy relevantes dentro de la Administración Pública Nacional (APN) dado que representan un 65% del total de gastos de la APN. Por otro lado, no hay que perder de vista que el mayor incremento se dará en Deuda Pública, un +13,2% real. Para más detalle es recomendable consultar el informe económico especial del Centro de Estudios Económicos y Sociales Scalabrini Ortiz.

En pos de “obtener más recursos” para el 2023 y teniendo en cuenta la escasez de dólares, el gobierno propone incorporar un blanqueo para que las empresas puedan hacer frente a pagos de importaciones sin necesidad de sumar presión a la demanda en el mercado de cambios.

Algo llamativo es que en la proyección del sector externo, el gobierno estima que las importaciones se reducirían un 2,7% pese al incremento en el nivel de actividad, esto sólo podría lograrse con una reducción muy alta de los precios de las importaciones o de los fletes (muy poco probable).

Por qué se subestima la inflación?

El dato de inflación es quizás uno de los puntos que más se cuestiona y es al que se lo suele considerar poco “creíble”. Pero esta subestimación no es algo propio de este contexto, sino que por el contrario, suele hacerse en todos los presupuestos y no solo en nuestro país. El dato de inflación de la Ley de Presupuesto marca un piso, una base. Valga la redundancia, es un punto de partida para lo que van a ser los aumentos de precio del año siguiente. Si se colocaría en un 80, 90 o 100%, eso sería iniciar el año con una base altísima en la que las expectativas jugarían a elevar más aún. En otras palabras, la subestimación de la inflación en el presupuesto tiene dos razones de ser. En primer lugar, juegan las expectativas y en segundo lugar, los gastos discrecionales. En este caso, si la inflación proyectada es del 60% y la que realmente se espera es superior (un 70% por ejemplo), el gobierno tendría la posibilidad de contar con una serie de recursos adicionales para gastos discrecionales, dado que la recaudación está muy ligada al consumo (mediante el Impuesto al Valor Agregado – IVA). Estos gastos discrecionales son los que el gobierno puede realizar sin la necesidad de que pasen por previa aprobación del Congreso. Sin embargo en este punto, Juntos por el Cambio propuso que si la inflación del 2023 superaría en un 10% o más a ese 60%, el gobierno deberá aprobar sus erogaciones discrecionales en el Congreso.

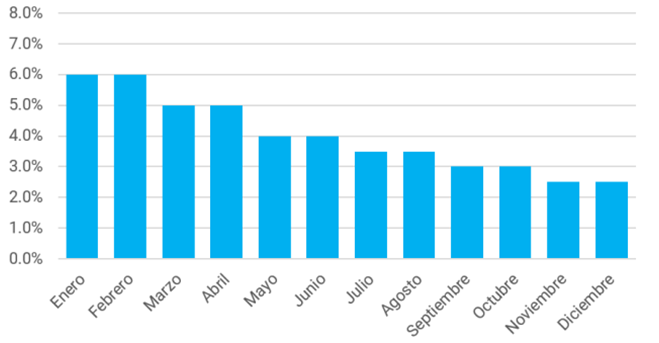

¿Qué tan posible es el 60%?

El Banco Central de la República Argentina (BCRA) realiza un Relevamiento de Expectativas de Mercado (REM) en el que publica la proyección de distintas variables macroeconómicas que se obtiene de distintas consultoras privadas. En los últimos meses, la inflación proyectada está bastante cerca de la efectiva (cosa que no ocurría en otros años) y para el año entrante el REM prevee una inflación anual del 90,5%. Para lograr ese 60% del Presupuesto, el camino gradual de descenso podría visualizarse de la siguiente manera:

Como se enuncia en el informe especial del CESO, es difícil pensar que puede alcanzarse una baja sostenida de la inflación significativa con los instrumentos actuales de política monetaria y fiscal y estando ausente un programa integral que ataque el componente inercial de la inflación.

¿Política de precios?

Luego de una larga espera y de varios “amagues”, se anunció a fines de octubre un congelamiento de precios durante ciento veinte días que comenzará a regir a partir de diciembre. Debe tenerse en cuenta que anunciar este programa con tanta anticipación puede “invitar” a remarcar precios, sobre todo en este tipo de mercado con un alto poder de concentración. En principio, se incluirían unos mil quinientos productos de consumo masivo (alimentos, bebidas y artículos de limpieza e higiene), desde la primera semana de diciembre y durante cuatro meses. Producto de la dificultad que le generaría a las empresas colocar el precio del producto en el envase y a modo de control, se reemplazó esa condición inicial con la propuesta de una aplicación. La misma podrá ser utilizada por el consumidor para indicar que en determinado producto en precio establecido por el acuerdo sea el efectivo en la góndola.

Lo guardado en el cajón…

A lo largo del año trascendieron varias medidas en la búsqueda de divisas. Algunas de ellas quedaron en el camino. El “Fondo para el FMI” y el Impuesto a la renta inesperada fueron claros ejemplos. En este último caso, se trataba de un proyecto que pretendía captar las ganancias que determinadas empresas obtuvieron, producto de una importante alza en el precio internacional de los commodities (no como un crecimiento de la inversión productiva) generada por el estallido de la Guerra Rusia-Ucrania. Esta medida que causó grandes revuelos en el plano local, es avalada por el FMI y fue aprobada en Francia y en España.

Por otro lado, como en casi todos los años, entra en discusión el impuesto a las ganancias al poder judicial. Si bien todos aquellos ingresantes a este poder a partir del 2017 tributan ganancias, el resto de la cúpula no lo hace. En el debate actual, la defensa del Poder Judicial es que los otros dos Poderes (Legislativo y Ejecutivo) no deberían cruzar el límite de “independencia de poder” imponiéndose este impuesto. Esta discusión no es menor si se tiene en cuenta los exorbitantes salarios brutos de los jueces de la Corte Suprema de Justicia de la Nación (CSJN). Se estima que en el caso de que este Poder pague Ganancias, las mismas representarían un 0,25% del PBI.