Como hemos detallado en nuestro último informe “La reciente suba del dólar en la plaza local: consecuencias del modelo”, el actual esquema planteado por la gestión económica de Cambiemos, basado en la desregulación, liberalización, apertura, endeudamiento y fuga de dólares, agrava sensiblemente los cíclicos problemas de restricción externa de la economía argentina, tornándola más dependiente de los dólares financieros y más expuesta a las turbulencias. Ante elementos coyunturales como la suba de las tasas de los bonos del Tesoro de Estados Unidos o la entrada en vigencia del resistido impuesto a la renta financiera para extranjeros, el esquema conduce a una encerrona: las únicas dos soluciones posibles son devaluar o entregar las reservas. Es importante destacar que estas reservas provienen exclusivamente del endeudamiento externo y que, incluso vendiendo el 100% de las mismas, no alcanzan para pagar ni el 50% de la deuda contraída en estos dos últimos años.

En los últimos dos años tuvo lugar un importante fenómeno de fuga de capitales, récord de salida de dólares por turismo y compras con tarjeta, el segundo déficit comercial más alto de la historia argentina en 2017 y una creciente retención de la cosecha1. Todos estos elementos estructurales preparan el escenario para que un puñado de actores en el mercado tome las decisiones. Los resultados de las convulsiones cambiarias, hasta ahora, fueron: la dolarización y fuga de excedentes, ganancias extraordinarias por tipo de cambio, una tasa de interés en torno al 40% que busca reinstalar el carry trade y mayor ajuste fiscal para garantizar el pago de deuda.

Que el gobierno decida entregar nuevamente a Argentina a los brazos del Fondo Monetario Internacional tiene un doble impacto en el corto plazo: en primer lugar, la eventual entrada de dólares frescos para financiar un modelo insolvente que necesita mantener la estabilidad económica para el periodo electoral de 2019 y, en segundo lugar, la vuelta al Fondo es una señal hacia los grandes capitales especulativos que durante las últimas dos semanas estaban huyendo del mercado local. Ese mensaje es claro: “Argentina tiene como último garante al FMI, vamos a pagar o pagar, no se vayan”.

Ahora bien, la contracara del acuerdo tiene también dos impactos sumamente perjudiciales para la economía y soberanía argentina: un mayor endeudamiento externo que complica seriamente las posibilidades de repago del país y las conocidas condicionalidades que impondrá el fondo.

Argentina dejó la casa abierta de par en par: la desregulación impulsada por Cambiemos

Durante las convulsionadas jornadas de la última semana de abril y primeras de mayo, una serie de economistas han insistido en instalar la idea de que lo que estaba sucediendo era una tradicional “corrida” cambiaria, pero omitieron señalar que las condiciones estructurales para una corrección cambiaria o una liquidación de reservas están dadas hace cuanto menos unos meses como resultado de las políticas de liberalización, desregulación, apertura y endeudamiento sistemático adoptado por Cambiemos.

A continuación, describimos las transformaciones en la política de control cambios que tuvieron lugar desde diciembre de 2015.

• Funcionamiento del MULC (Mercado Único Libre de Cambios): total liberalización del mercado cambiario con el objetivo de que Argentina sea más atractiva para que los flujos de capitales decidan invertir en la plaza local. Se elimina el “cepo” y desde 31/12/2016 se elimina el tope para la compra o venta de moneda extranjera en efectivo.

• No hay más encaje obligatorio para los capitales especulativos y tampoco requisito de permanencia temporal mínima en el país para los capitales especulativos: en diciembre 2015 Alfonso Prat Gay la reduce a 120 días y el 5 de enero 2017 Nicolás Dujovne lo elimina. Pueden irse cuando quieran, lo que desde ya incrementa la vulnerabilidad externa.

• En torno a la liquidación de divisas en plaza local, no se les exige a los exportadores que traigan los dólares. Esta ha sido la sucesión de liberalizaciones: o En abril 2016 se amplió de 30 a 180 días el plazo para liquidación de trigo,

cebada, centeno y avena.

– En agosto 2016 se extendió a 5 años el plazo de liquidación para todas las mercaderías (agro, industria, etc.)

– En enero 2017 se eliminó la obligatoriedad de liquidar los dólares para los servicios.

– En noviembre 2017 se eliminó esa obligatoriedad de liquidar para todos los exportadores.

La operación del “mercado” para devaluar, subir la tasa y ajustar

El desarme de posiciones de portfolio y la suba de rendimientos de los bonos del Tesoro de Estados Unidos generaron un contexto coyuntural propicio para que el “mercado” reclamara su porción adicional.

Las últimas dos semanas han que las grandes instituciones financieras y fondos de el Banco Central avalara una tasa de interés arriba del 40%, además de anunciar un recorte de gastos de obra pública, que indirectamente garantiza recursos para el negocio financiero. La próxima gran licitación de letras del Central del 15 de mayo será una prueba de fuego en este sentido.

Para el común de la gente, el impacto de los últimos acontecimientos será significativo en varios sentidos:

• Aumento de la inflación: la devaluación, y aún más, la incertidumbre sobre el futuro próximo ya están impulsando una nueva alza de precios minoristas y mayoristas. Esto implica aumentar la brecha entre la evolución de los salarios nominales que mayoritariamente acordaron 15% y la inflación, que podría rondar el 23/25%, considerando sólo el movimiento del tipo de cambio hasta la primera semana de mayo.

• Un sensible impacto negativo en la producción local: con el nivel de tasas de interés (real positiva) mencionado, el sector industrial se encuentra doblemente afectado por le encarecimiento del crédito para capital de trabajo y por la propia caída del consumo financiado. A esto debemos sumarle la apertura importadora, el tarifazo y la caída de salario real.

• Más problemas para los tomadores de créditos UVA: el impacto inflacionario tendrá efectos sobre los créditos adquiridos, con un aumento del stock de deuda y por ende con un incremento en la cuota mensual. Para los que aún no han comprado inmuebles, las propiedades han incrementado su valor en pesos sólo por la devaluación.

• Pérdida del ahorro de los pequeños ahorristas: los bancos tienen la posibilidad de vender en el mercado secundario sus Lebacs en un escenario de fuerte devaluación, pero el pequeño inversor (que invirtió a 26% anual la letra corta) se enfrenta a un dólar que subió 12% en 15 días. Lo mismo cabe para aquellos que tengan su dinero ahorrado en plazos fijos en pesos, claramente depreciados en este contexto.

El regreso del FMI ¿Qué pide a cambio?

La historia de la relación con el FMI tiene muchos hitos que reflejan los pedidos de política económica realizados por el organismo.

Entre ellos podemos destacar:

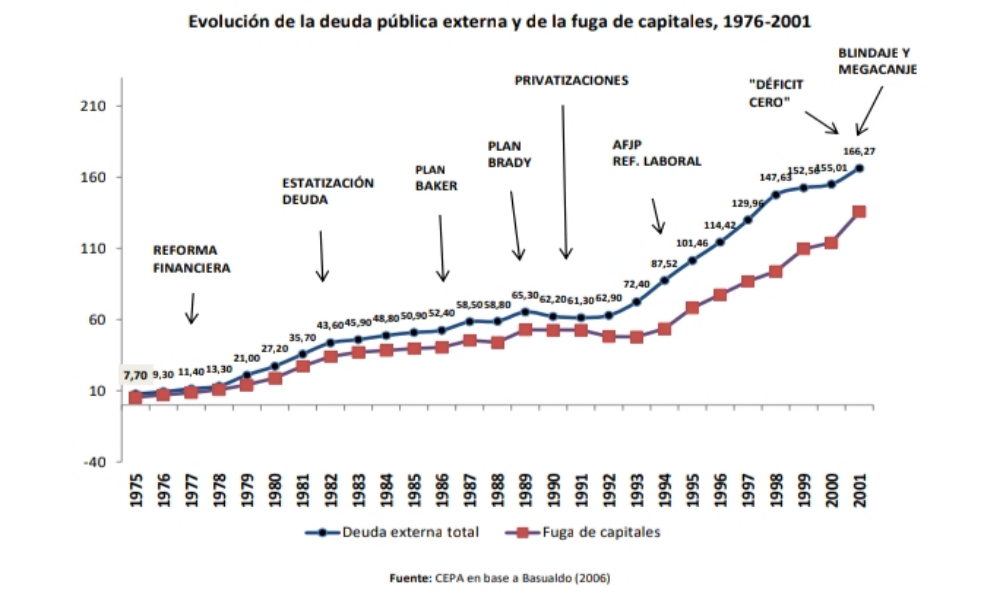

– En 1977, la implementación de la reforma financiera con Martínez de Hoz;

– En 1982, la estatización de la deuda

– En 1986, la implementación del denominado Plan Baker, denominado asi por James Baker Secretario del Tesoro norteamericano, quien propone en la Asamblea General del FMI un programa de asistencia financiera internacional para las Naciones más endeudadas con aportes de los bancos privados;

– En 1989, la puesta en marcha del Brady, también denominado así por Nicholas acreencias de América Latina quedaran en manos de los mercados de capitales internacionales. La condicionalidad de privatizar patrimonio público para repagar la deuda y aplicar el Consenso de Washington.

– Desde 1990, el impulso de las privatizaciones de empresas estatales incluyeron ENTEL, Aerolíneas, YPF, SOMISA, Correo Argentino, Obras Sanitarias, Ferrocarriles Argentinos, SECBA, Gas del Estado, entre las más relevantes.

– En 1993 y 1994, la reforma laboral flexibilizó la aplicación de la Ley de Contrato de Trabajo y puso el eje en la privatización del sistema previsional (creación de las AFJP) y la reducción de contribuciones patronales;

– Finalmente, el Blindaje por 40 mil millones de dólares y Megacanje impulsados por Domingo Cavallo y Federico Sturzenegger fueron los últimos acuerdos con el FMI que aumentaron sensiblemente la deuda de nuestro país.

Tal como se observa en el gráfico a continuación, a la par de la implementación de cada una de estas medidas fue creciendo el stock de deuda.

En el periodo que va desde 1976 a 2001, la deuda pública externa paso de 7,7 mil millones de dólares a 166,27 millones de dólares. En el mismo periodo, la fuga de divisas pasó desde 5,4 mil millones de dólares, acumulando 135,7 mil millones en 2001.

A pesar del estallido del 2001 que reveló el fracaso no sólo en términos sociales sino también económicos de las políticas de endeudamiento y fuga promovidas desde el FMI, en la posconvertibilidad argentina el organismo siguió proponiendo las mismas medidas.

En junio de 2005, en su evaluación de la economía argentina por parte del organismo y con la mente puesta en renegociar la deuda del país con el FMI (que unos meses después fue cancelada por completo) anticipó los reclamos al gobierno argentino. Ya en aquel entonces, el organismo pedía:

• Que el BCRA deje de sostener la cotización del dólar.

• Aumentar el superávit primario a 5 puntos del PIB entre la Nación y las provincias.

• Que ese superávit adicional debía lograrse eliminando los “impuestos

distorsivos sobre exportaciones y las transacciones financieras”.

• La mejora de la rentabilidad de las privatizadas (empresas de servicios públicos) con un rápido aumento de tarifas.

• Suba de las tasas de interés.

El 8 de octubre de 2015, diez años después y en el marco de la campaña electoral presidencial, en un informe denominado «Las Américas ajustando bajo presión» el organismo reclamaba cuestiones similares:

• Devaluación: “Los controles cambiarios distorsionaron los precios relativos,

generaron un mercado paralelo de divisa y erosionaron la competitividad».

• Aumento de tarifas: «por la necesidad de corregir el déficit fiscal, habrá un realineamiento de los precios regulados», o sea, de las tarifas de los servicios públicos como agua, luz y transporte.

• El problema del déficit: «se necesitarán un ajuste fiscal y una orientación monetaria más restrictiva para contener los efectos de la inflación y limitar las presiones de depreciación sobre el peso argentino».

• Reforma impositiva: «la eliminación de subsidios distorsivos y la reducción de la inflación allanarán el camino para alcanzar un crecimiento más equitativo».

El pedido de hoy, 2018

Si bien el Gobierno ha implementado gran parte de los reclamos del FMI (aumento de tarifas, reducción cuasi total de las retenciones a las exportaciones, reforma impositiva, reforma previsional), aún hay exigencias de mayor ajuste fiscal y cuentas pendientes en la reforma laboral, profundización de la reforma del sistema jubilatorio e incluso ajuste en el plantel de empleados del sector público. En efecto, lo que el gobierno llamó “gradualismo” en verdad fue la resistencia de los abajo que impidió un ajuste a la velocidad que se buscaba. Ahora, los avances en la “austeridad” vendrán de la mano de un discurso de condicionamiento “si no lo hacemos, perdemos el financiamiento”.

Entre los ejes que serán exigidos por el FMI, es posible mencionar:

• Modificación del tipo de cambio. El organismo podría reclamar esto como principal mecanismo para diluir el déficit comercial y fiscal.

• Reforma laboral. Sin dudas el organismo reclamará la inmediata aprobación de las leyes laborales previstas por el Gobierno ya en diciembre último.

• Recorte de salarios. No sólo es posible esperar una reducción de los salarios públicos (que puede ser a través de la pérdida de poder adquisitivo) sino también para los salarios privados. Vale recordar que, en virtud de la mayoría de los acuerdos paritarios, los gremios deberían abrir la discusión nuevamente en julio o agosto de 2018. El FMI exigirá probablemente que esas negociaciones no se realicen o no tengan significación.

• Nueva fórmula para el cálculo de la jubilación original, la edad jubilatoria y sistema privado de capitalización. Si bien se ha modificado la fórmula de actualización jubilatoria, aún queda pendiente el mecanismo para estimar el haber inicial2. El FMI avanzará seguramente con aumentar la edad jubilatoria para “hacer sustentable el sistema”. Asimismo, no es desconocida la vocación del FMI de retornar a un esquema de jubilaciones de capitalización privada. Separar lo contributivo de lo no contributivo probablemente sea otro reclamo (los no aportantes no se jubilarán). Esto permitirá mayor ajuste en las partidas no contributivas.

• Déficit cero: la exigencia de pagar la deuda en primera instancia y luego el resto de las erogaciones, en el marco de ingentes pedidos de ajuste incluso a los niveles subnacionales.

• Mayor apertura. Aunque ni bien asumido el Gobierno Nacional ha impulsado la apertura de las importaciones es posible que el FMI exija acelerar el proceso de apertura.

• Ajuste en obra pública. Parte de los pedidos pueden incluir lo ya anunciado:

el recorte de la obra pública.

• Privatizaciones. Aunque parezca aun lejano, no se debe descartar un programa de privatizaciones si el ajuste fiscal no rinde efectos.

FMI: el garante en última instancia

El repentino acuerdo de Cambiemos con el FMI refleja, por un lado, la inconsistencia del modelo y, por ende, el rotundo fracaso del equipo económico.

La elección del FMI como socio para recorrer este camino implica además una victoria de los “halcones” del ajuste, que criticaban el gradualismo exigiendo reducir el déficit de manera inmediata.

El FMI aparece en este contexto como garante en última instancia, es decir, como un mensaje a los “mercados” del acompañamiento del organismo para calmar la demanda de dólares. Esto le otorga al FMI un poder de negociación único. En este sentido, el hecho de que el gobierno haya decidido que el endeudamiento externo sea el canal excluyente de la financiación, hace que si el «último garante» decide no prestar, entonces nadie presta, por lo que no habría salida ante una eventual crisis.

Finalmente, vale la pena mencionar que a esta altura, la aparición reciente de Cavallo y los trascendidos sobre su asesoría al equipo económico de Cambiemos toman particular trascendencia. Domingo Cavallo fue el responsable de la estatización de la deuda en 1982, pedida por el FMI, estuvo a cargo del Ministerio de Economía y llevo adelante el Plan de Convertibilidad de 1991 hasta la etapa final del menemismo. Reapareció en la debacle de De La Rúa en 2001, e impulsó los acuerdos de Blindaje y Megacanje, que no pudieron evitar el estallido final.