Todo lo que no se legisla explicita y taxativamente en favor del más débil, queda implícitamente legislado en favor del más fuerte. No es poderoso el que necesita el amparo legal. Él tiene su propia ley, que es su propia fuerza.

Raúl Scalabrini Ortiz

Primer capítulo del Nuevo Estatuto Legal del Coloniaje

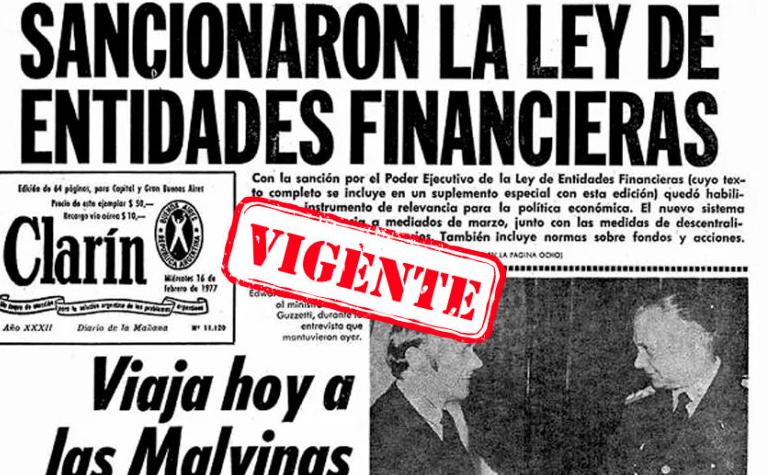

El Nuevo Estatuto Legal del Coloniaje inició su funesto recorrido a partir de una batería de disposiciones económicas –dentro de las cuales se encuentra el tristemente célebre decreto-ley de entidades financieras–. De esta forma la última dictadura cívico-militar trazaría la hoja de ruta para volver a ser un enclave semicolonial de la oligarquía financiera internacional.

Vamos a encontrarnos que el “Estatuto Legal del Coloniaje” del que hablaba Arturo Jauretche y que fuera gestado durante la Década Infame es desarticulado por Juan Domingo Perón –específicamente en el área económica-financiera— con las normas referidas a la nacionalización del Banco Central y a la de depósitos bancarios[2]. En este sentido, con la política del conductor justicialista se marcaría a fuego en la retina de la comunidad nacional un dilema que al día de la fecha tiene plena vigencia, este es: o proyecto de Nación Justa, Libre y Soberana o Factoría Semicolonia, y que en el capítulo financiero, tiene una actualidad sorprendente, ya que todo el entramado diseñado y planificado por el ex ministro de Economía de la última dictadura cívico–militar, Martínez de Hoz introdujo a la Argentina sobre las bases de un “Nuevo Estatuto legal del Coloniaje” que, con este primer hito, comienza a “recrear”, las condiciones económicas básicas, que dejaron expedito el camino para restablecer aquel sistema financiero que Perón había desarmado.

Asimismo, cabe poner en relieve que algunos años previos a las políticas de Martínez de Hoz, durante el tercer gobierno de Perón, la estrategia financiera se sustentó en facilitar la llegada del crédito al sector real de la economía, no solo porque existía una alianza entre el gobierno y los diferentes sectores de la industria, sino también porque se sostenía la hipótesis de que la inflación –uno de los problemas más acuciantes de la economía nacional– se debía a la existencia de una oferta de bienes insuficiente. En este sentido, se adoptó básicamente el mismo esquema del régimen insaturado durante el primer gobierno justicialista y, con el objetivo central de reordenar el sistema financiero vigente, se sancionaron leyes que provocaron: a) la nacionalización y garantía de los depósitos; b) la nacionalización de las entidades bancarias; c) se estableció el régimen de compañías financieras parabancarias; d) se cambió la carta orgánica del Banco Central fortaleciendo la capacidad del Banco para regular el crédito, captar fondos y controlar el sistema financiero, y e) se produjo la reforma del decreto-ley de entidades financieras 18.061/69. De acuerdo con este esquema, la principal actividad de los bancos debía orientarse a facilitar el acceso al crédito, así como agilizar las transacciones económicas en clara línea con una preocupación por estimular la demanda.[3]

Análisis de la arquitectura semicolonial financiera de la Argentina

Para comprender este primer apartado de nuestro Digesto Semicolonial, hay que partir de la enseñanza legada de Raúl Scalabrini Ortiz el cual solía señalar que los asuntos de economía y finanzas eran tan simples que hasta un infante que supiera sumar y restar podía comprenderlos. Por eso recomendaba que cuando le hablen de esos temas, hay que interrogarse y preguntar hasta entender y “si no la entienden, es que están tratando de robarlos”. Si el ciudadano de a pie lograra romper el cerco de tecnicismo tendido por los “especialistas”, habría aprendido “a defender la patria en el orden inmaterial de los conceptos económicos y financieros”. Aquella enseñanza que el citado pensador nacional había elaborado en la Década Infame a partir de su denuncia de los manejos económicos de los gobiernos liberal-oligárquicos tiene irradiación en el Decreto-Ley de Entidades Financieras[4], que si bien desde entonces ha sufrido modificaciones menores, los puntos centrales se mantienen firmes, lo que representa una deuda para nuestra democracia. Es sin dudas, el inicio del proceso de extranjerización del sistema financiero y de liberalización de las tasas con el fin de que el Estado no regule al sector financiero en favor del crédito para el desarrollo económico. La mencionada norma, debe ser comprendida dentro del conjunto con otros instrumentos jurídicos que conforman los diferentes capítulos de un Corpus Iuris financiero Semicolonial, a saber: la desnacionalización y descentralización de los depósitos[5], la creación de la cuenta Regulación Monetaria[6], y las reformas a la carta orgánica del BCRA[7].

El Decreto-Ley de Entidades Financieras se enmarca en el profundo surco que la Escuela de Chicago y el Consenso de Washington dejó en América latina desde fines de la década del 70.[8] En nombre del libre mercado su objetivo fue liberalizar la tasa de interés y flexibilizar la apertura de nuevas entidades financieras, con el expreso objetivo de que las tasas alcanzaran valores reales positivos y elevados, lo cual es letal para la industria, sobre todo para las pequeñas y medianas empresas, que son las principales dadoras de trabajo. Tal filosofía procuraba mediante la apertura externa, comercial, y de capitales, sumado al disciplinamiento social desplegado por el aparato represivo, restablecer la hegemonía del mercado en la asignación de recursos y desplazar al Estado como planificador del proceso de desarrollo con justicia social.

En cuanto a lo estrictamente financiero el crédito es considerado como una mercancía determinada por los agentes del mercado, cuando en realidad debe ser tratado como un bien público y su acceso un servicio público, tanto porque se nutre con la agregación del ahorro de los argentinos como porque su uso repercute en la economía de toda la comunidad. Es a partir de las mencionadas reformas que los bancos son cada vez más concentrados y dirigen sus créditos a grandes empresas –muchas de ellas extranjeras– o a las actividades más lucrativas en el corto plazo, las cuales suelen ser créditos personales y demás líneas para el consumo. En momentos de especulación tiene lugar otra variante, que es el crédito para la lisa y llana compra de moneda extranjera.[9]

Si tendríamos que enumerar las consecuencias funestas que produjo este esquema financiero semicolonial, podríamos decir que, en primer lugar, una de ellas fue marcar profundamente la estructura productiva del país, ya que se modificaron drásticamente los márgenes de rentabilidad de las actividades económicas, y se incentivó la especulación por sobre el trabajo y la producción.

En segundo lugar, la eliminación de todo tipo de controles y restricciones para ingresar en el sistema bancario y financiero, derivó en que diversas entidades que no poseían los requisitos necesarios para operar pasaran a hacerlo[10], y restituyó a las entidades financieras la posibilidad de discernir las formas y destinos de los créditos, derogándose las normas del Banco Central que establecían restricciones y direccionamiento en su otorgamiento.

El tercer punto corresponde a la Cuenta Regulación Monetaria que permitió la implementación de una compensación a los efectivos mínimos que por ley debían mantener las entidades financieras como respaldo de sus obligaciones a plazo. Los objetivos perseguidos por el gobierno autocrático eran dos: primero, usar esta cuenta para neutralizar la expansión monetaria provocada por la liberalización de los depósitos, y segundo, el gobierno pretendía, en un contexto inflacionario, compensar la pérdida de valor que dichas reservas encajadas tenían al estar inmovilizadas y, a la vez, cobrando un cargo sobre los depósitos a la vista de los bancos. Dicho de otro modo, se establecía un mecanismo por el cual se cobraba una prima sobre los depósitos y obligaciones a la vista para equiparar su rendimiento con el de los depósitos colocados a interés.[11]

En cuarto y último lugar, el régimen de garantías de depósitos, que, si bien ya existía con anterioridad a la reforma, la dictadura le introdujo modificaciones que intentaban poner un punto final al denominado “sistema de aceptaciones” en el cual las empresas emitían pagarés –no sujetos a controles en sus tasas de interés— que los bancos luego ofrecían a inversores. Con garantía estatal de los depósitos y los intereses librados a los designios del mercado, se desató una fuerte competencia con el fin de ofrecer mejores condiciones a los depositantes que presionó al alza de las tasas de interés.[12]

La vigencia del régimen financiero de la dictadura

Como resultado de la aplicación de estas medidas, esta nueva arquitectura financiera sirvió como mecanismo para limitar los instrumentos que posibilitaban un horizonte de independencia económica, conllevando que el sector financiero rápidamente comenzara a concentrar los excedentes económicos generados y a dominar la dinámica de acumulación del país. Aunque la democracia formal ha prevalecido desde el año 1983 hasta hoy, la mencionada normativa sigue operativa, junto con otros cientos de normas aprobadas durante la dictadura y en gobiernos posteriores que profundizaron nuestro carácter semicolonial, y en el caso financiero que tratamos aquí, otorgaron al sector privado –ahora más concentrado y extranjerizado— la administración del ahorro nacional y los criterios de asignación de los recursos financieros según una lógica estrictamente especulativa y de maximización de ganancia privada.

Este entramado financiero se evidencia en múltiples sentidos, por ejemplo, cuando observamos que sobra financiamiento para consumo, pero escasean recursos para la inversión de largo plazo, iniciar un emprendimiento industrial, construir una casa o financiar la investigación científica y el desarrollo. Más allá de la inversión del Estado, en algunos momentos, a través de líneas subsidiadas o subsidios directos, lo cierto es que las grandes masas de dinero que existen en la economía sigue en manos de las entidades financieras.

La reforma financiera no solo modificó la rentabilidad relativa e importancia del sector, sino que también tuvo significativos impactos estructurales sobre la economía real. El primero de ellos fue la caída en la inversión productiva. Al contrario de lo que ocurría durante la industrialización, no se produjo un proceso de crecimiento económico por la expansión de la inversión, sino de estancamiento y crisis, porque los recursos que deberían haber impulsado la inversión bruta fija se fugaron al exterior. Asimismo, se produjo un cambio significativo en la relación que mantenían la inversión pública y la inversión privada. La inversión pública registraba un crecimiento significativo entre 1974 y 1977, llegando este último año a representar el 84% de la inversión privada. A partir de allí, comienza a declinar con respecto a la inversión privada, representando un 59% en 1984. Por otra parte, la creciente incidencia de la inversión privada tuvo su origen en los recursos estatales y no en el capital propio de los sectores privados, que reorientaron sus fondos al sector financiero.[13]

Con sus más de 40 años de vigencia, el edificio financiero semicolonial, continúa vigente configurando los parámetros de funcionamiento. Dada su centralidad, resulta indispensable derogarlo y transformar radicalmente el papel de dicho sector en la economía, para consolidarlo como instrumento clave de un verdadero proceso de desarrollo económico. Recuerdo que Carlos Heller llevo adelante un proyecto de Ley de Servicios Financieros que pretendía que las entidades volcaran el crédito a las pymes, introducía un tope a la concentración del sistema financiero y establecía regulaciones que obligan a la colocación de préstamos con un criterio federal. Asimismo, en 2012, Cristina Fernández de Kirchner modificó la Carta Orgánica del Banco Central, que pasó de velar solo por la “estabilidad de la moneda” a incorporar cuestiones atinentes a la generación de puestos de trabajo y al crecimiento de la economía. Eso le permitió introducir regulaciones en la actividad bancaria, como la exigencia de destinar una parte de los créditos para inversión productiva. No obstante, durante la presidencia de Mauricio Macri se desmontaron varios de los instrumentos regulatorios que se habían ordenado en la gestión de Cristina Fernández, en este sentido, se estableció la libre entrada y salida de capitales al eliminar el encaje de 30 por ciento que debían constituir fondos extranjeros para inversiones especulativas en el mercado de capitales, limitó la línea de crédito para la Inversión Productiva; el Fondo de Garantía de Sustentabilidad de ANSES[14], por su parte, redujo la participación de los créditos del a la producción; se liberalizó completamente el mercado cambiario y eliminó el tope de tasas que podían aplicar los bancos por la cesión de créditos y el piso que debían pagar a los ahorristas por la captación de depósitos y se desregularon los cargos y comisiones que cobran los bancos.

Más allá de los vaivenes políticos y las tácticas para desarticular o revitalizar el entramado financiero semicolonial es necesario instalar el tema a nivel comunitario, que la educación económica-financiera sea una materia obligatoria desde la escuela primaria para poder refutar el discurso tecnocrático y economicista –hoy tan en boga en la boca de los candidatos vernáculos de la oligarquía financiera internacional–, que se investigue la deuda pública argentina, ya que la necesidad de actualizar el sistema financiero, para que responda a un modelo más productivista y no de valorización financiera es una asignatura que, tarde o temprano, la democracia deberá afrontar, sino quiere seguir siendo un eco de la última dictadura cívico-militar y sus consecuentes democracias formales.

[2] Cabe poner de relieve que los resortes fundamentales de la economía nacional se hallaban manejados por bancos privados, principalmente, en manos del Imperio Británico. La mayoría de los créditos eran otorgados a monopolios de capital foráneo que, luego, llevaban las ganancias al extranjero. Bajo este circuito especulativo no era posible para el país ejercer una soberanía real sobre sus recursos financieros.

[3] Santarcángelo, Juan, “La reforma financiera de 1977 como pilar del endeudamiento externo” en https://vocesenelfenix.economicas.uba.ar/la-reforma-financiera-de-1977-como-pilar-del-endeudamiento-externo/ (consultado el 06 de junio de 2023)

[4] El Decreto-Ley 21.526 estableció el nuevo régimen legal de las entidades financieras, fue promulgada un 14 de febrero de 1977, con la firma del dictador Jorge Rafael Videla y de su ministro de Economía, José Alfredo Martínez de Hoz.

[5] Ley 21.495

[6] Ley 21.572 de creación de la cuenta Regulación Monetaria

[7] Las leyes 21.364, 21.547 y 21.571 modificaban la carta orgánica del BCRA

[8] Lewkowicz, Javier, “Cuarenta años de dominación financiera” en https://www.pagina12.com.ar/autores/852-javier-lewkowicz (consultado el 07 de junio de 2023)

[9] Lukin,Tomás, “El huevo de la serpiente” en https://www.pagina12.com.ar/diario/economia/2-132928-2009-10-05.html (consultado el 08 de junio de 2023)

[10] “Hoy sólo funcionan 78 entidades financieras, de las cuales 63 son bancos. De ellos sólo 10 controlan el 70% del mercado. Antes de 1977 operaban en el país 725 entidades: 423 cooperativas de crédito y 110 bancos comerciales”. En “La ley de entidades financieras, deuda de la democracia” en https://www.lacapital.com.ar/economia/la-ley-entidades-financieras-deuda-la-democracia-n1364352.html (consultado el 03 de junio de 2023)

[11] Rovelli, Horacio, “Propuestas sobre el sistema financiero y cambiario” en https://www.iade.org.ar/noticias/propuestas-sobre-el-sistema-financiero-y-cambiario (consultado el 07 de junio de 2023)

[12] Ibídem

[13] Santarcángelo, Juan, Op. Cit

[14] El FGS fue creado por el Decreto N° 897 del 13 de julio de 2007, siendo el mismo un patrimonio de afectación especifica. Está compuesto por activos financieros tales como títulos públicos, acciones de sociedades anónimas, plazos fijos, obligaciones negociables, fondos comunes de inversión, fideicomisos financieros, cédulas hipotecarias, préstamos a provincias y a beneficiarios del SIPA.