Se acerca la definición electoral y empieza a leerse cuál puede ser el impacto de la economía en el resultado. Aunque en la definición de este entran más condimentos que los puramente económicos —el nivel de participación es una de las grandes incógnitas para las PASO y las generales —, nunca se puede negar el peso que tiene el contexto económico para los resultados del oficialismo. Para esto, resulta importante observar no solo el estado o nivel de una determinada variable (el salario real ¿está por encima o por debajo del de 2019?), sino su tendencia (¿viene subiendo o bajando los últimos meses?), porque la perspectiva que se tenga hacia adelante puede ser más importante que la coyuntura.

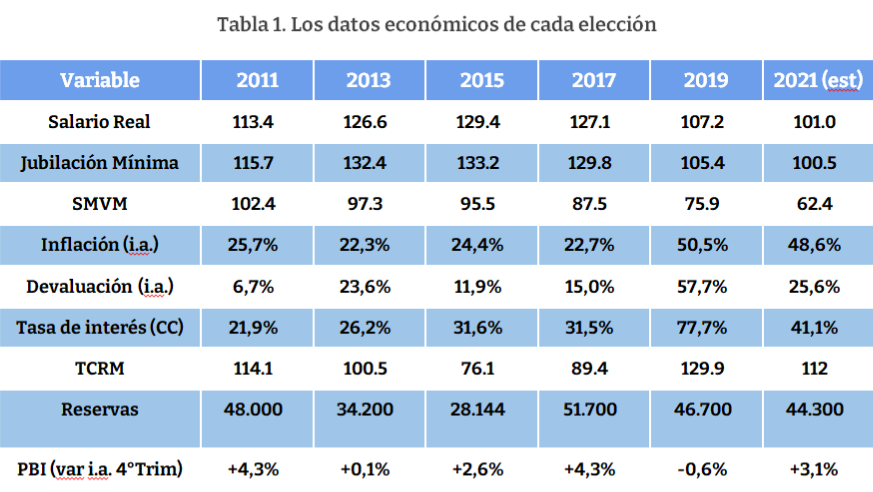

A pocas semanas de la elección, elaboramos un escenario de las principales variables macroeconómicas para compararlas con las elecciones previas. Analizamos variables de ingresos (salario real, jubilación mínima y salario mínimo, vital y móvil), los precios (inflación y devaluación), financieras (tasa de adelantos en cuenta corriente), del sector externo (TCRM, reservas) y de actividad (PBI). Esto da un panorama amplio de los distintos frentes que definen el escenario.

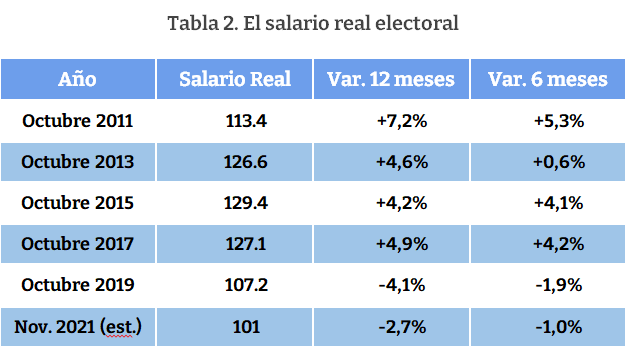

En términos de ingreso, el oficialismo enfrenta las elecciones con un deterioro en todos los frentes respecto al 2019. El salario real estará un 5% por debajo del que hubo la última elección, la jubilación mínima es un 4,6% menor que la de 2019 y el Salario Mínimo Vital y Móvil un 18% inferior. Son los números que preocupan. Sin embargo, cuenta con la ventaja que su principal competidor es el responsable del enorme deterioro que se ve entre 2019 y 2015. También compensó estas caídas con bonos excepcionales en jubilaciones y AUH que llegaron a tiempo para compensarlas.

En los precios tiene un frente abierto no resuelto. La inflación interanual de noviembre apunta a estar apenas por debajo de la de 2019 (48,6 vs 50,5%) pero con una devaluación que es menos de la mitad de la que hubo en aquel año (25.6 vs 57,7%). Es decir, la alta inflación sin una devaluación que la explique, da cuenta del alto componente inercial que tienen los precios actualmente. Atacar la inercia inflacionaria requiere amplios acuerdos con sectores clave. Sólo con paritarias moderadas no alcanza, como así mostró el 2020. Por eso, el ministro Guzmán viene señalando el rol que deben cumplir los empresarios. Sentarlos en una mesa para dar una respuesta en un contexto electoral es muy difícil, pero alguna nueva estrategia va a tener que llevar a cabo el gobierno para empezar el año que viene con el horizonte despejado.

En lo financiero busca diferenciarse marcadamente de la gestión anterior. Al no usar la tasa como instrumento para combatir la inflación, no le genera un costo adicional a las empresas, lo cual sería lapidario en este contexto. En 2019, la tasa de interés estaba 27 puntos por encima de la inflación y ahora está 7,5 puntos por debajo, dando una señal de aliento a la producción.

El sector externo tiene más aire por el lado de la competitividad, dado que el Tipo de Cambio Real Multilateral (TCRM) se ubica por encima de los niveles de 2013, 2015 y 2017. En las reservas, también hay más margen que en los años anteriores. Esto se ve en la compra de reservas por parte del BCRA gracias a la mejora en los precios internacionales y las importaciones contraídas producto de la recesión y la pandemia. Sin embargo, todavía la escasez de divisas es muy aguda. También queda para adelante resolver con qué dólares se financiaría el proceso de crecimiento.

La actividad es la gran diferencia respecto del 2019. Como se viene mencionando, no todos los sectores vienen recuperándose al mismo ritmo. Los servicios, lo más afectado por la pandemia, todavía tienen sectores con niveles de un 20% menores a 2019 (hotelería, turismo, espectáculos). Los productores de bienes, en particular la industria, ya tiene niveles de actividad superiores a 2019. A pocos meses de la segunda ola, es algo que puede mostrarse como un logro, sin salir a gritar goles en la tribuna contraria porque todavía hay muchos que no ven esa recuperación y el horno no está para bollos.

Fuente: Elaboración propia en base a INDEC, MTEySS y BCRA. Enero 2010 = 100

La situación evidentemente es mala. La ventaja que tiene el gobierno es que no aparece como el único responsable de la situación económica, lo que hace que la economía juegue de otra manera a la hora de definir el voto. La forma en la que entra en estas elecciones es a través de las expectativas hacia adelante y de la tendencia de corto plazo. El salario es malo, pero ¿viene mejorando o apunta a estancarse? Todavía falta que la actividad se recupere, sin embargo ¿viene estancada o creciendo? Veamos estas cuestiones y terminemos de armar el panorama.

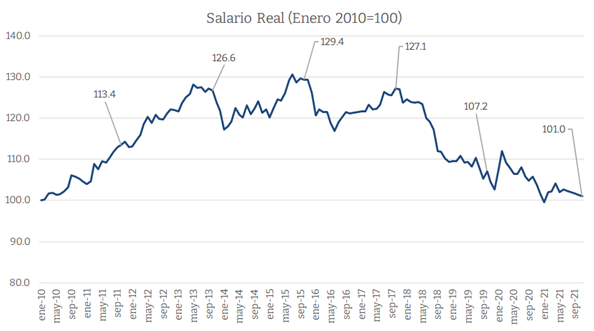

El RIPTE indica la Remuneración Imponible Promedio de los Trabajadores Estables. Da una cuenta del salario real para trabajadores formales. El último dato disponible es el de Junio 2021. De acuerdo a las paritarias firmadas y las proyecciones de inflación hasta fin de año informadas por el REM del BCRA, el CETyD-UNSAM pronosticó una caída del salario real de 3,8% para 2021 si el gobierno no lograra llegar rápidamente a niveles de inflación entre el 2% y 2,5% mensual. De acuerdo a lo que viene registrando el IPS-CESO del Centro de Estudios Scalabrini Ortiz, la inflación semanal persiste alrededor del 0,7% por lo que en Agosto estaremos nuevamente más cerca del 3% que del 2%. El nivel más alto de salario real lo encontramos en Febrero de 2020, justo antes de que se desate la pandemia. En el Gráfico 4 mostramos la serie del salario real desde 2010 y señalamos los meses en los que cayó cada contienda electoral.

Los datos son oficiales hasta Junio 2021 y tiene proyecciones propias hasta Noviembre 2021

De acuerdo a las estimaciones propias, el nivel del salario real para fin de año quedará cerca del mismo nivel del 2010. Como mostramos en la Tabla 1, sólo en 2019 se había llegado con una variación negativa del salario en los 12 meses previos a la elección. A diferencia de 2019, para este año la caída será levemente menor y rondará el -2,7%. Esto da cuenta que la cuestión inflacionaria debe concentrar la mayor atención. El devenir de los precios va a definir si este año los salarios están levemente por encima o por debajo del nivel general de precios. Los precios de los commodities ya están cerca de máximos históricos. Sin embargo, los cuellos de botella que sufrieron algunas ramas al retomar las actividades luego del COVID, deberían ir superándose, por lo que no sumarían un problema adicional a la inercia que ubicamos en torno al 40% anual.

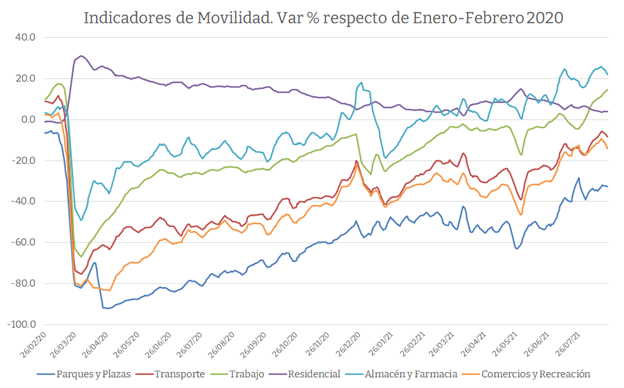

Para analizar la actividad, los datos del INDEC tienen un rezago importante y nos muestran una economía de dos o tres meses atrás. Una aproximación muy útil la viene dando los indicadores de movilidad de Google. En el Gráfico 5, vemos los niveles de movilidad en cada zona comparados al promedio registrado entre enero y febrero de 2020. Lo que se observa es una clara normalización, todavía parcial, de la actividad. Recién en el mes de agosto se pudo superar la presencia en lugares de trabajo respecto al verano 2020 (tener en cuenta que se compara con meses de vacaciones). Actualmente, la presencia en ellos es un 14,4% superior a la del período base y la permanencia en los hogares es la menor desde los inicios de la pandemia. No es garantía de una mayor actividad si los salarios no se recuperan, pero sí, refleja que el avance de la vacunación permite restaurar la normalidad en muchos sectores. Si los esfuerzos fiscales se acrecientan en el segundo semestre y no se concretan nuevas medidas para restringir la circulación del COVID, el crecimiento para 2021 puede estar en torno al 7,7%. Vale recordar que, si no se daba ningún estímulo adicional y se mantenían los niveles de fin de año pasado, por el efecto de compararse con todo 2020 y la pandemia, el crecimiento hubiese sido del 5%.

El trecho a recuperar es largo porque volver a la situación de 2019 no es una promesa tentadora para el electorado. Hace pocos días, en un tuit, Alfonso Prat Gay sugería que para equilibrar la macroeconomía el salario debería caer para “ajustar” las variables a su valor “real”. Los esfuerzos del gobierno en estos meses deben estar concentrados en dar una clara señal sobre que los desafíos estructurales de la economía argentina no se van a resolver a costa de las condiciones de vida de las mayorías. Necesita implementar incentivos quirúrgicos y así, desarmar el escenario distributivo tan desbalanceado que recibió al llegar al poder. Se debe apuntar a la base de la pirámide de ingresos y a sectores que no requieran de insumos importados. La construcción y la infraestructura social tienen esta doble cualidad. La mala situación coyuntural debe ser compensada con un mensaje contundente hacia adelante.